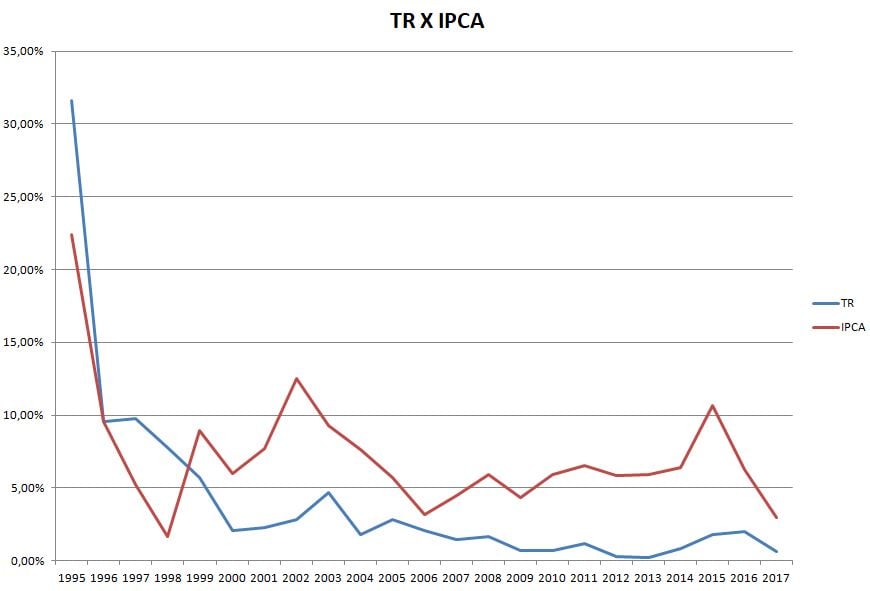

Aliás, a TR estava zerada desde outubro de 2017. Isso acontece porque quando ela foi criada, foi estabelecido pelo Banco Central do Brasil que ela não pode nunca ficar negativa. Sendo assim, sempre que isso acontece, ela é zerada automaticamente. Dessa forma, você nunca terá rendimentos negativos em seus investimentos.

Leia mais

Veja como fica o rendimento da poupança. O ano de 2022 começa com mudanças em uma das mais populares aplicações financeiras do brasileiro: a poupança. A TR (Taxa Referencial), que compõe o rendimento da poupança quando a Selic está acima de 8,5% ao ano, estava zerada desde 2017.TR e a Poupança

Com a taxa Selic acima de 8,5% ao ano, o rendimento é de 0,5% ao mês somado ao valor da TR. Se a Selic anual está igual ou abaixo de 8,5%, o rendimento da poupança será de 70% da taxa Selic mais a TR.

Como é definido o valor da TR

Como calcular a TR O valor da TR é calculado diariamente e é sempre um pouco menor que o da Taxa Básica Financeira (TBF). Esta, por sua vez, é calculada com base nas taxas médias praticadas entre os investidores nas negociações de títulos públicos prefixados, que são as Letras do Tesouro Nacional (LTN).

No início de 2022, a TR voltou a subir, puxada pela alta da Selic (a taxa básica de juros) que está no patamar de 11,75%. Por ser um dos mecanismos que podem ser utilizados para controlar a inflação, quando a Selic está acima de 8,5%, a TR volta a subir pela regra do Banco Central.Poupança | FGTS | Títulos de Capitalização

Se a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês, mais a taxa referencial (TR). Se a Selic estiver igual ou abaixo de 8,5% ao ano, a parte fixa da remuneração da poupança deixa de ser 0,5% ao mês e passa a ser 70% da meta da taxa SELIC mais a TR.No início de 2022, a TR voltou a subir, puxada pela alta da Selic (a taxa básica de juros) que está no patamar de 11,75%. Por ser um dos mecanismos que podem ser utilizados para controlar a inflação, quando a Selic está acima de 8,5%, a TR volta a subir pela regra do Banco Central.

Segundo o Banco Central, a TR que ficou vigente de 10 de dezembro de 2021 até 10 de janeiro de 2022 será de 0,0436%. Esse valor é atualizado diariamente pelo BC.

Qual o risco da TR subir

Com o aumento da TR, o valor das prestações e o preço final para comprar um imóvel será maior conforme a taxa subir. Por enquanto, a variação nas parcelas é bem pequena. Por exemplo, se você contratou um financiamento de 10% ao ano + TR e o valor da taxa estiver em 0,6% ao ano, a taxa de juros final fica em 10,6%.

1,3113 %

A Taxa Referencial (TR) 2022 é de 1,3113 %.

Zerada desde setembro de 2017, a Taxa Referencial (TR) já voltou a ficar positiva e deve subir ainda mais em 2022. Isso vai impactar os financiamentos imobiliários que têm a TR em sua composição. Em novembro de 2021, a TR começou a se descolar do zero e, com a elevação da Selic para 9,25%, novas altas são previstas.

Leia mais

Por que a TR está zerada em fevereiro A razão para a Taxa Referencial ter ficado em zero em fevereiro tem a ver com a quantidade de dias úteis no período de cálculo considerado pelo Banco Central.Pela estrutura do cálculo e por regra, a Taxa Referencial não pode ser negativa. O máximo valor que ela pode chegar a ter é zero — o que permite que investimentos como a poupança sejam sempre positivos.Obs2: O valor da TR ficou zerado entre setembro de 2017 e novembro 2021, devido ao seu cálculo ser dependente do valor da Taxa Selic, que estava muito reduzida durante este período.Em termos práticos considerando o histórico da TR: a taxa está com uma projeção da TR entre 0,60% e 0,80% ao ano. Porém, a Regra estabelece que a Taxa Referencial volta a ser calculada sempre que a Selic estiver acima de 8,5%, como é o caso agora, com a taxa de juros está em 10,75%.

TR 2022

| Mês de referência | TR no mês | Acumulada 2022 |

|---|---|---|

| fevereiro | 0,00% | 0,06% |

| março | 0,10% | 0,16% |

| abril | 0,06% | 0,21% |

| maio | 0,17% | 0,38% |

Como a TR zerada impacta a poupança

Vamos a um cálculo em termos práticos, considerando o histórico da taxa: com uma projeção da TR entre 0,60% e 0,80% ao ano, o rendimento anual da caderneta de poupança ficará entre 6,77% a 6,97% em 2022.No início de 2022, a TR voltou a subir, puxada pela alta da Selic (a taxa básica de juros) que está no patamar de 11,75%. Por ser um dos mecanismos que podem ser utilizados para controlar a inflação, quando a Selic está acima de 8,5%, a TR volta a subir pela regra do Banco Central.Com as taxas de juros baixas, a TR não corrige seu investimento da inflação. O valor da TR segue em 0% desde setembro de 2017.

A TR é uma taxa de referência utilizada para determinar a taxa de retorno de determinados tipos de investimentos no Brasil. Foi criada em 1991 com dois objetivos claros: desindexar e combater a hiperinflação, como parâmetro da taxa de juros cobrada no Brasil, que atua semelhantemente à atual taxa Selic.1,3113 %

A Taxa Referencial (TR) 2022 é de 1,3113 %.Taxa prefixada mais TR

Isso significa que R$ 100,00 corrigidos pela TR desde junho de 2021 virariam R$ 100,43. A correção pode parecer pequena, mas um crédito de R$ 300.000,00 teria uma correção de R$ 1.286,67 em 12 meses, apenas por conta da TR.Por que a TR está zerada em fevereiro A razão para a Taxa Referencial ter ficado em zero em fevereiro tem a ver com a quantidade de dias úteis no período de cálculo considerado pelo Banco Central.

A TR tem uma fórmula de cálculo utilizada pelo Banco Central. Dessa maneira, a instituição publica diariamente os valores da taxa. Contudo, é importante conhecer como esse cálculo funciona, para entender suas variações. Primeiro, é preciso chegar ao valor da Tarifa Básica Financeira (TBF).1,3113 %

A Taxa Referencial (TR) 2022 é de 1,3113 %.